坏了,这回真让老黄装了个大的。

在最新的财报电话会上,面对满屋子华尔街分析师关于“AI泡沫”的质疑,老黄直接发狂了: 泡沫?什么泡沫?我怎么看不见?

“我们看到的景象与泡沫论截然不同”,并且放出狠话英伟达已渗透至“每一个云、每一台计算机、每一个机器人系统”。

所以老黄这是拿了什么男频爽剧脚本啊,一边是华尔街上疯传AI泡沫要破了,一边是老黄带着史上最强财报啪啪打脸?

让老黄有这么多底气,就是因为今天凌晨,英伟达三季度财报新鲜出炉。

看完这份成绩单, 差评君鉴定为夯爆了。

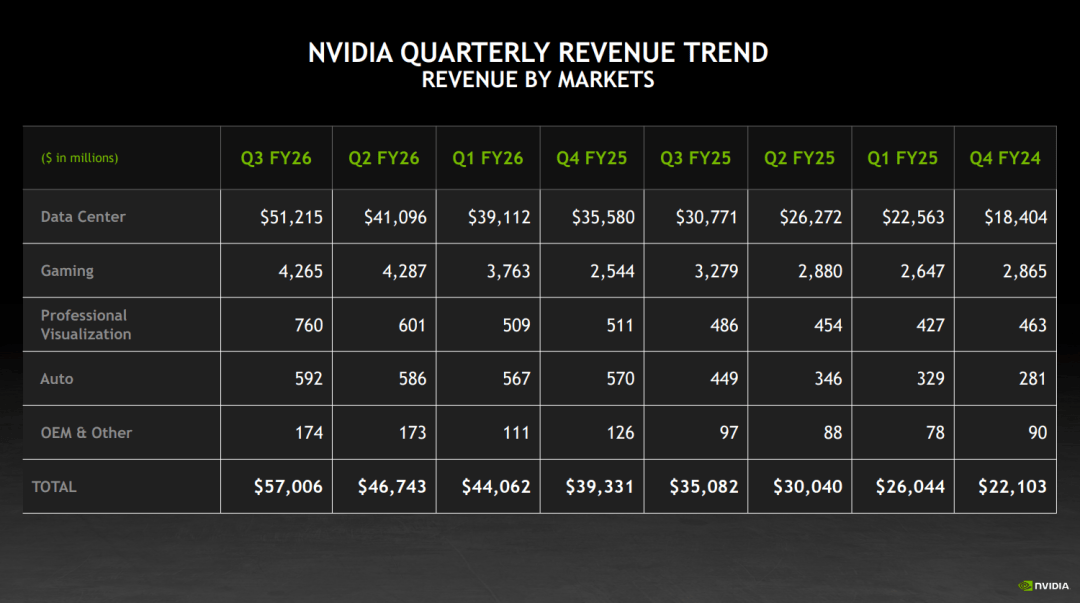

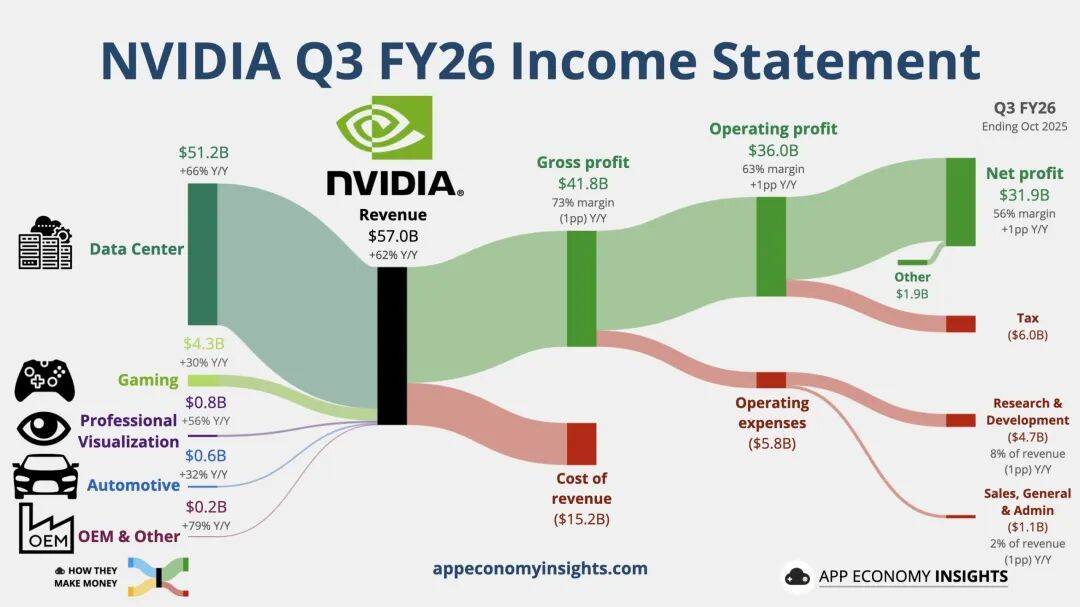

咱们先简单看下几个关键数据,三季度营业收入570 亿美元,同比增长约62%,净利润同比大幅增长65%,均超出外界预期,而且调整后毛利率为73.6%,依旧守住了70%大关。

从细分业务来看,数据中心还是那个带头大哥,Q3收入同比增长66%。在整个营收的大盘子里,数据中心业务占比已经接近90%,这也表明了目前的市场需求依然旺盛,各大科技巨头抢购热情根本没退。

反观游戏业务,尽管收入同比增长30%,但真的越来越边缘化了,游戏佬们真就成了路边一条了。

原本以为在这一轮AI热潮持续了这么久之后,英伟达多少会显出一点疲态,没想到老黄依旧坚挺。

除了现阶段状态火爆,英伟达还是未来可期的状态。

从2026财年Q4的收入展望分析,英伟达给出了650亿美元的业绩展望,这个数据再次超出市场预期。

于是乎,财报一出, 英伟达股票一度暴涨6%,重新站回5万亿市值大关。

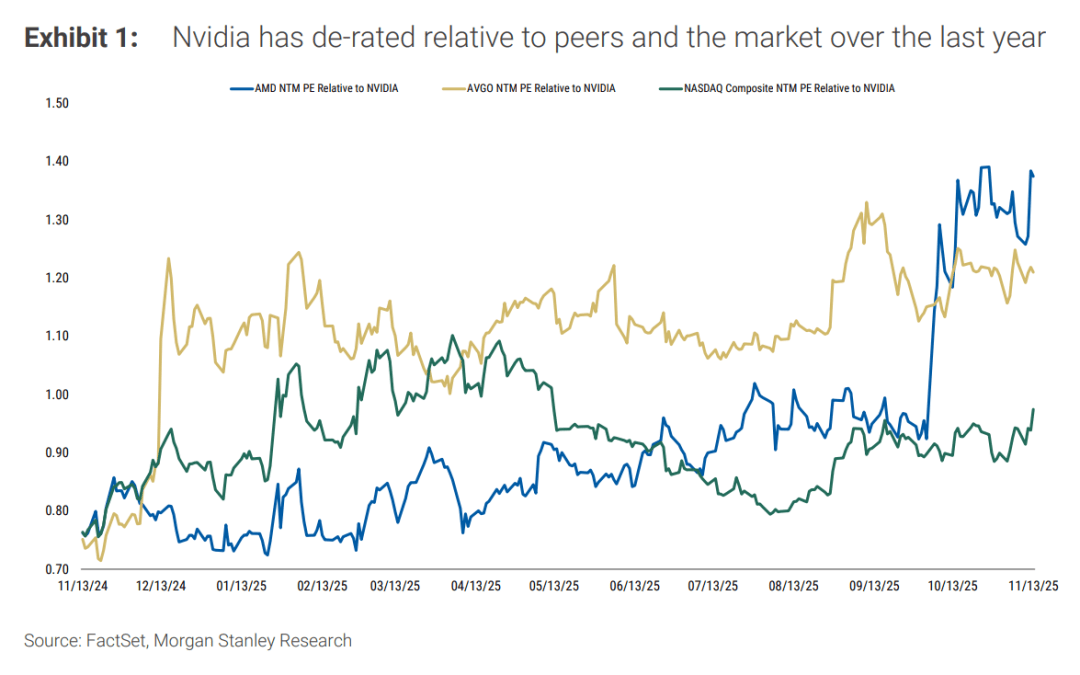

除了英伟达本身就是科技圈顶流的原因之外,这次财报获得史无前例的关注度,甚至有人觉得它比美联储开会还重要,主要还是大家伙都在犯嘀咕了。

因为在过去的一段时间里,不管是华尔街的分析师,还是硅谷的投资人,都从之前的无脑AI热,变成了怀疑论者。

他们都在想,现在的AI市场,到底是不是存在巨大的泡沫?

不少人还真就觉得AI不仅是泡沫,而且还快破了。

像是谷歌母公司Alphabet的CEO劈柴哥,之前发出警告,表示当前的人工智能热潮中存在“非理性”成分,一旦潜在的泡沫破裂,没有任何公司能够幸免。

大家不仅嘴上这么说, 几家头部机构也已经开始用脚投票。

蒂尔宏观基金出售了53.77万股、桥水基金也减持了接近三分之二、软银更是在10月清仓了所有的英伟达股票。

图自证券时报

在外界不少人看来,这帮顶级机构的操作,就差把“孩子们快跑,泡沫要炸”几个字写在脑门上了。

而他们这么操作的理由,大多数分析都是什么增长见顶、AI板块整体都不大行、市场对AI投资回报率和“循环交易”疑虑在不断加深等等。

可面对这些问题,除了用财报回应外, 英伟达高层还在财报会上针对性地进行了全面解答。

首先就是所谓的增长见顶,英伟达这边表示我都忙不过来,怎么个见顶法?

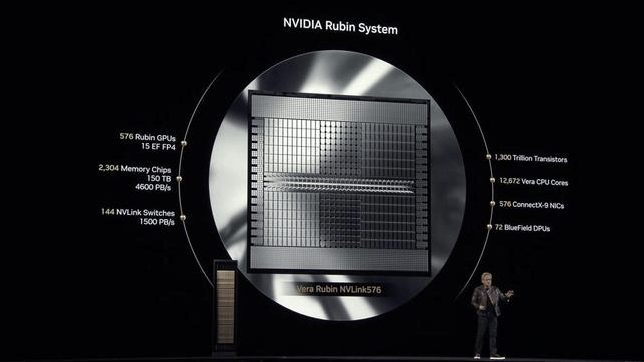

英伟达首席财务官Colette Kress掏出了几组数字,从今年初到2026日年底的Blackwell和Rubin平台收入,已有5000亿美元的能见度。

而且, 人家还很凡尔赛地表示,这绝不是上限。。。

因为这还没完全算上英伟达与KSA (沙特白头巾)新签的单子,以及与Anthropic的新合作。

而就在昨天,还有更多英伟达的好消息传来,美国刚与沙特签署了人工智能战略合作伙伴关系,并计划在沙特投资建立多个数据中心项目,那这部分硬件供应商会给谁来提供呢,真的好难猜啊。

另一边, 英伟达还在疯狂圈地,不断寻找新客户、开发新平台,像Anthropic就要走了1Gw的Blackwell和Rubin系统容量。

到此,世界上主流AI几乎都是英伟达的老铁了,所以老黄又又又很狂地说,“我们是世界上唯一一个能运行所有AI模型的平台”。

关于循环交易的质疑声,老黄也没藏着掖着,他表示外界虽然有人把这视为“左脚踩右脚”,但核心目的其实是“ 扩大CUDA的覆盖范围和生态系统”。

他的意思是,你们以为我再刷单,其实是英伟达在布道。咱和这些AI大厂合作,不是为了那点短期财报数据 (当然,这确实会让财报里的短期需求变好看),为了把CUDA的护城河挖得更深,这是一盘大棋。

在一片质疑声中, 唯一真正让老黄头疼的,反而是产能。

因为现在外部需求旺盛坐实了,可英伟达不一定有货啊,缺芯、缺电都是问题。

所以老黄表示在当前的增速和规模下,任何环节都不轻松,但问题都是“可解决的”。

对此,老黄再次发表了暴论,表示英伟达的供应商们完全可以大胆扩产。

没钱?“只要手里拿着英伟达的订单,哪家银行敢不给贷款?”

听听,这说的是人话吗?这就差明着告诉供应商:我的签字,就是印钞机。

不过,英伟达方面也还是表示, 公司对无法向中国付运更具竞争力的产品感到“失望”。

然而,好像缺了中国市场,对英伟达暂时的前景确实没有太多影响,因为英伟达目前对第四季度的预估,是假设没有任何来自中国的数据中心计算收入。。。

如果后面两边协商好了,英伟达可以往国内卖货了,老黄的嘴角上扬角度,我都不敢想象哦。

当然了,不少人也觉得,英伟达夯爆了, 也不一定就能反映整个AI市场的真实状态。

毕竟淘金热最终能不能让淘金者赚到钱,看的还是能不能真挖到金子,卖铲子的赚麻了也不能真变出金子来。

但这些对老黄、英伟达来说,好像没那么重要了。

只要硅谷的军备竞赛一天不停止,只要巨头们还存在“怕被时代抛弃”的焦虑,英伟达的印钞机就不会停。

至于以后是泡沫先破,还是AI先改变世界?

看着股价重新站上5万亿的老黄,恐怕只会微微一笑:你们慢慢吵,我先去把下个季度的单子签了。

撰文:八戒

编辑:江江 & 面线

美编:焕妍

图片、资料来源:

英伟达2026财年第三季度财报